Publio demanda al TAT por sentencia "incoherente y ultrapetita"...

Fecha de noticia: 31-Mayo-2016

Por: Carlos Urbina

El día 14 de marzo de 2016, Publio Cortés, Director de Ingresos, demandó la inconstitucionalidad del fallo del TAT que reconoció el uso de la deducibilidad de intereses en la construcción total del Centro MultiPlaza (ver noticia).

Antecedentes

La DGi alcanzó al contribuyente al negarle el uso de la exoneración de impuesto de remesas por intereses establecido en la ley de turismo (ley 8 de 1994).

Esta exoneración permite a los hoteles remesar intereses sin retención.

El TAT indicó que al usar la DGi las declaraciones de renta del contribuyente para realizar el alcance en impuesto de remesa, se debia aplicar el término de 3 años para la prescripción del cobro de este impuesto (artículo 720 del Código Fiscal).

No existen precedentes, que sepamos, precedentes judiciales donde se debata si el impuesto de remesa está sujeto a este término de prescripción del impuesto a la renta.

Demanda presentada por Cortés

Las razones para la demanda son que ha creado un funesto precedente que afectaría la recaudación de impuesrto sobre la renta.

Agrega Cortés que se trata de un esquema de uso abusivo de incentivos fiscales ya que la exoneración a las retenciones por intereses sólo debían beneficiar al Marriott Courtyard. El abuso, según el director de ingresos, fue tomar el préstamo para financiar toda la construcción del centro comercial MultiPlaza.

Según Cortés, estos intereses iban destinados a una sociedad BVI y que, si la DGi tuviese un acuerdo tributario con esta jurisdicción, se pudiera saber quién es el beneficiario final de los mismos. Cortés indica que con este acuerdo se hubiese podido saber si el beneficiario de estos intereses era el mismo contribuyente mediante una empresa controlada por él.

Cortés sigue indicando que las remesas enviadas por intereses no fueron objeto de declaración de remesas por lo que, al encontrarse omiso, el contribuyente no puede beneficiarse del artículo mencionado por el fallo sino por el 737 del Código Fiscal que impone un término de prescripción de 15 años.

También indica Cortés que los abogados del contribuyente nunca alegaron la excepción de prescripción, ni pidieron nulidad de todo lo actuado por prescripción.

Por esto, el director de ingresos indica que la DGi no pudo alegar nada al respecto por no haber sido un tema que surgió en el proceso sino que fue concedida de oficio por el TAT.

Es por esto que Cortés alega violado el artículo 32 de la Constitución (debido proceso) ya que no pudo, la DGi, alegar nada en esta concesión de oficio del TAT.

Cita Cortés destacados autores que indican que la prescripción no se declara de oficio sino que esta debe ser pedida vía incidente. Es ahí donde el director ve una decisión que "toma por sorpresa" al fisco fallando en forma "ultra petita".

El caso provocó molestias en la DGi de Públio Cortés (vea noticia), al observarse como el TAT usa un raro argumento para favorecer al contribuyente quien ni siquiera lo había pedido.

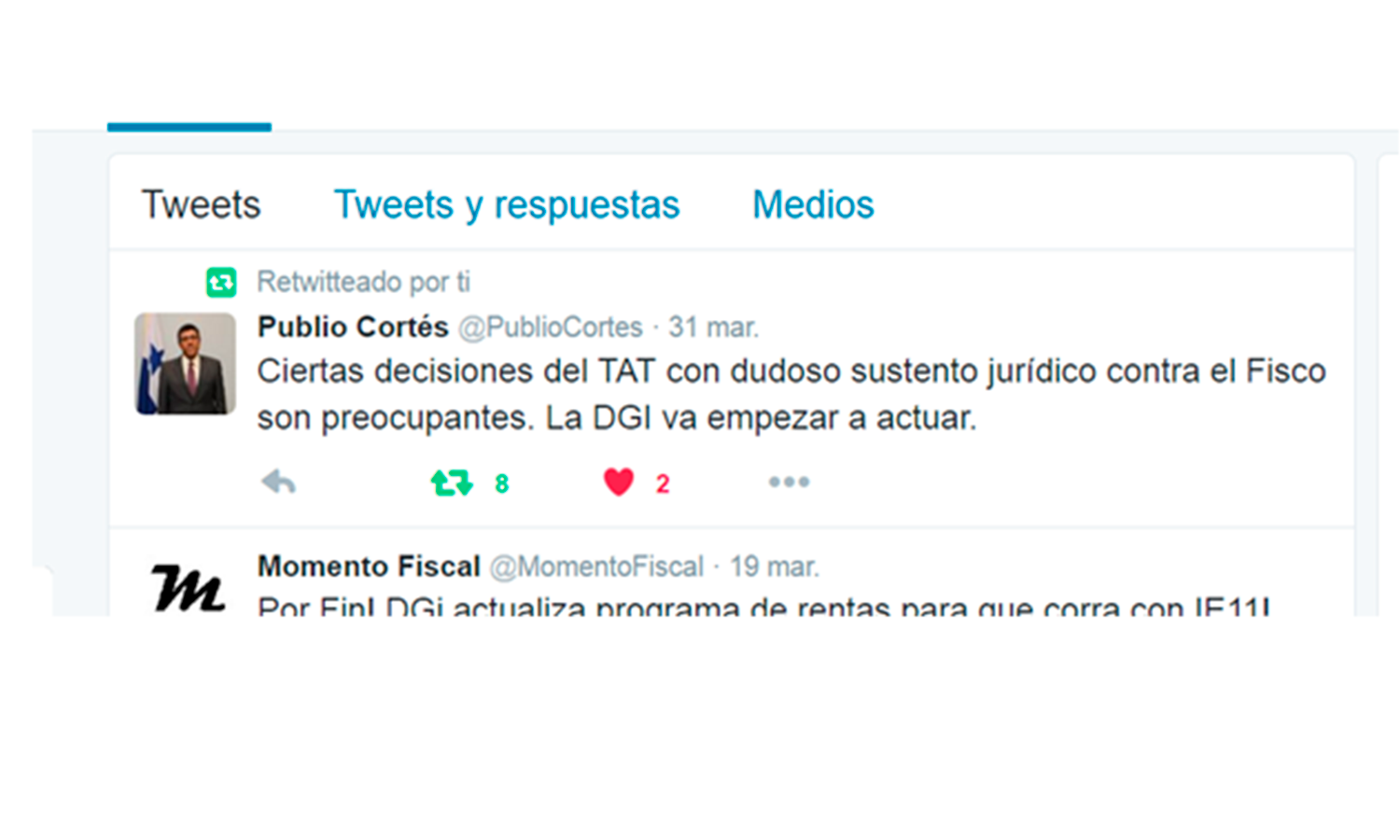

Nuestras fuentes indican que a este pobre argumento fue al que hizo referencia el día 31 de marzo de 2015, Publio Cortés, director de Ingresos,por twitt al decir que existían fallos del TAT con dudoso sustento jurídico. (vea twitt).

{kind=link}

El TAT ha sido duramente criticado en el pasado por otros estamentos, entre estos la Corte Suprema de Justicia, por el poco sustento jurídico de sus fallos. vea fallo

Vea demanda completa haciendo click aquí: (vea demanda)

Tweetea o dale like a esta noticia:

![]()

![]()